This is an example of a HTML caption with a link.

圖檔來源:台北國稅局講義資料

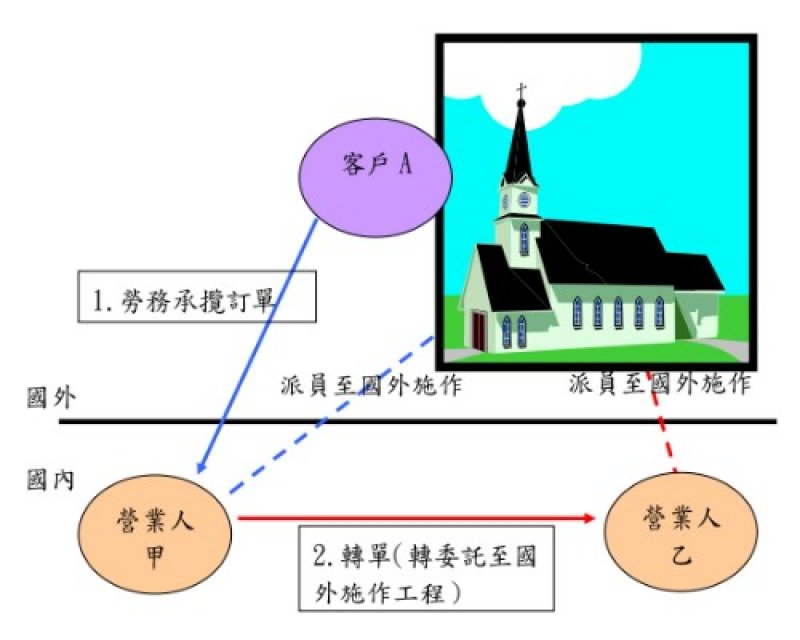

國內營業人(甲)接受另一營業人(乙)委託承攬境外場地裝潢工程,轉委託國外廠商(丙)施作之交易型態,國外廠商(丙)於境外場地施作裝潢工程取得之收入,非屬營業稅課徵範圍;國內營業人(甲)應按其收取轉付差額或取得之佣金收入,開立應稅二聯式統一發票報繳營業稅。

財政部表示,隨著國際會展產業蓬勃發展,我國廠商赴國外從事參加展覽等商務活動日趨活絡,國內營業人接受國內客戶委託承攬境外會場之裝潢工程亦趨頻仍。承攬合約之雙方雖約定由受託人負設計、施工、延遲完工賠償及瑕庛擔保等責任,惟若會場工程係委由境外協力廠商實際施作,該項收入究應如何課徵營業稅,徵納雙方多有爭訟。為釐清法令適用疑義,該部爰發布新令核釋國外廠商接受我國營業人委託於境外場地施作裝潢工程取得之收入,非屬營業稅課徵範圍,俾資依循。

財政部指出,上開交易中,施作場所之所在地既在境外,其勞務提供地及使用地均在境外,依消費地課徵營業稅原則,國外廠商(丙)提供是類施作勞務取得之代價,應由其所在國政府取得課稅權,該收入尚非屬我國營業稅課稅範圍,不發生課徵營業稅問題。至營業人(甲)無論以承攬轉包方式或居間仲介方式賺取收付款差額或佣金收入,其勞務使用者如為國內委託人,因勞務屬性與外銷無關,應按5%徵收率開立二聯式統一發票課徵營業稅。

財政部進一步表示,上開交易中,國內營業人(甲)若未委託國外廠商(丙)而係親赴境外場地施作裝潢工程,其取得之收入非屬營業稅課徵範圍,尚不發生課徵營業稅問題。

新聞稿聯絡人:翁科長培祐聯絡電話:2322-8133