This is an example of a HTML caption with a link.

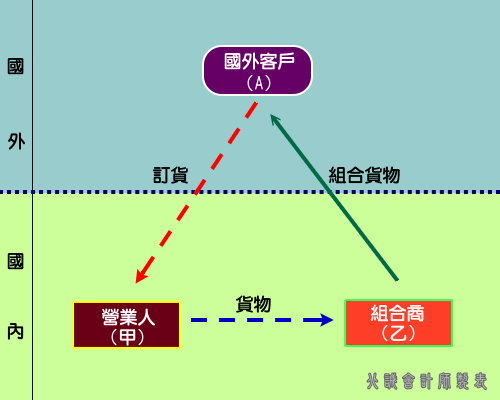

營業人外銷之貨物經國外客戶指定,將外銷之貨物交付由國 內組合廠商組合、併裝後,由組合廠商辦理報關出口

| 甲(營業人) | 乙(組合廠商) | |

|---|---|---|

| 是否適用零稅率 | 是 | 是 |

| 申報外銷方式 | 非經海關外銷貨物(外 銷方式:1) | 經海關外銷貨物(外銷 方式:1) |

| 申報時點 | 乙將貨物實際出口時 | 乙報關出口時 |

| 申報銷售額 | 全額銷貨收入 | 全額銷貨收入 |

| 申報零稅率銷售 額證明文件 |

|

經海關直接出口免附證明 文件(營細§11) |

| 財政部函釋規定 | 財政部 77/09/17 台財稅第 770537959 號函 財政 部 79/02/14 台財稅第 780716401 號函 |

|

| 備註 |

無 |

|