This is an example of a HTML caption with a link.

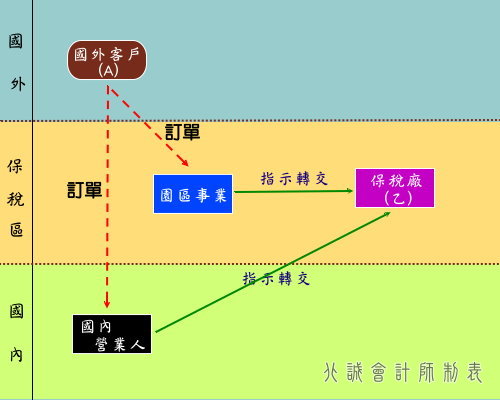

營業人接受國外客戶訂購貨物後,依該國外客戶指 示將貨物交與保稅區營業人

(一) 保稅區營業人:科學工業園區內之園區事業'農業科技園區之園區事業,自由貿易港區內自由港區事業,及海關管理之保稅工廠,保稅倉庫,物流中心

(二) 甲及乙需符合下列要件者,如可適用零稅率:

(三) 申報實務:

【96.06.29台財稅字第 09604530290 號函】

相關規定: