This is an example of a HTML caption with a link.

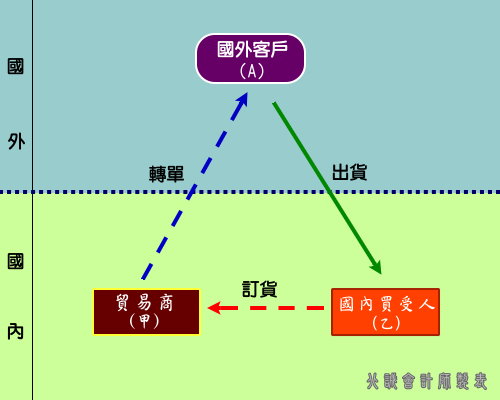

國內貿易商乙向國內貿易商甲訂貨,甲轉向國外供應商 訂購並以乙之名義進口及海關代徵營業稅。

國內貿易商甲應開立應稅三聯式統一發票交付國內營業人乙營業人乙因此溢付稅額依加值型及非加值型營業稅法第 39 條第 2 項但書規定,核實退還。

【財政部 94 年 12 月 12 日台財稅字第 09404585540 號函】

關於國內營業人(甲)接受另一營業人(乙)訂貨,轉向國外 廠商(丙)訂貨,並直接以乙營業人名義報關進口之交易型態,如 丙於交貨時所開立之商業發票與提貨單等交易資料,皆以乙為抬頭,而甲不負貨物瑕疵擔保責任者,則係屬乙進口貨物之行為,尚 非屬甲銷售貨物之行為,故甲應就收取之佣金或手續費收入,按其 取得來源,開立以丙為抬頭之二聯式統一發票或以乙為抬頭之三聯 式統一發票,依百分之五稅率課徵營業稅。

如甲係以自已之名義分別與乙、丙簽訂獨立買賣合約者(甲負貨 物瑕疵擔保責任),則核屬甲之銷貨行為,甲應按進、銷貨之方式 處理,按銷貨金額全額開立三聯式統一發票予乙。

(財政部 90.09.20. 臺財稅字第0九00四五五七四八號函)