This is an example of a HTML caption with a link.

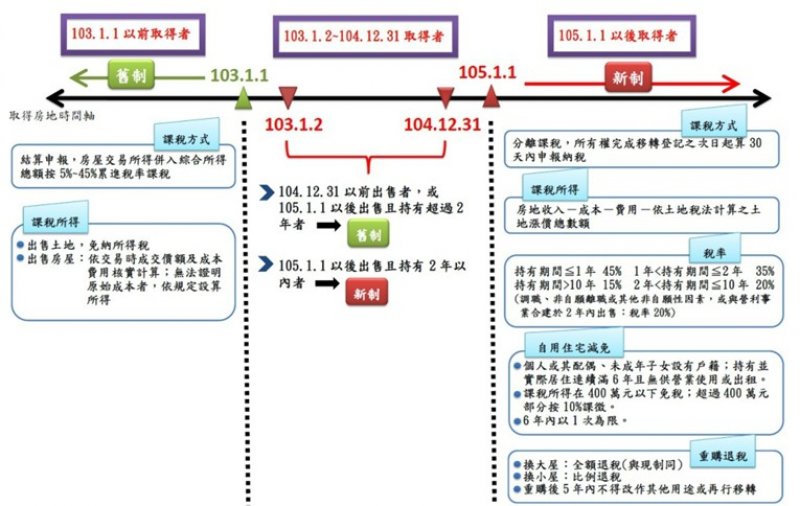

1年以下 45%

2 年以內超過 1 年 35%

10 年以內超過 2 年 20% •超過 10 年 15%

符合自住房地租稅優惠 : 課稅所得 400 萬以 下免稅,超過部份 10%

1 年以下 45%

超過 1 年 35%

除符合免辦理申報情形者外,不論有無應納稅額,均應於房屋土地交易日的次日起算 30 日內自行申報。