2-1

如何減除相關成本費用

107年5月11日要點(台財稅10700522870號令)-適用「電子勞務」

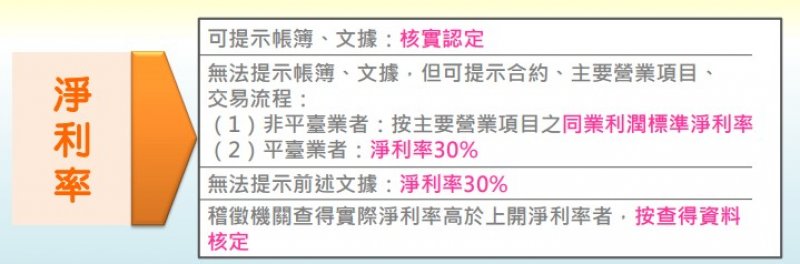

- 可提示帳簿、文據供核者,以收入核實減除成本費用計算所得額。(核實認定)

- 無法提示帳簿、文據,但可提示合約、主要營業項目、我國境內外交易流程說明及足資證明文件供稽徵機關核定其主要營業項目者,以收入按該主要營業項目適用之同業利潤標準淨利率計算所得額;

- 其核定屬經營「提供平臺服務之電子勞務」者,淨利率為 30%。

- 不符上開規定者(例如FB),以收入按稽徵機關核定之淨利率 30%計 算所得額。(稽徵機關查得實際淨利率高於依上開規定核定之淨利率 者,按查得資料核定。

107年9月26日要點(台財稅10804544261號令)-適用「非電子勞務」即針對「勞務報酬」及「營業利潤」二項

- 可提示帳簿、文據供核者,按我國來源收入核實減除相關成本費用核定。

- 不符合前款情形,但可提示與我國同一營利事業所簽訂內容相同 之合約,且前三年內曾經稽徵機關依其帳簿、文據核實減除相關 成本費用核定淨利率者,按各該次核定淨利率之平均數核定。

- 不符合前二款情形,但可提示合約、主要營業項目、我國境內外交易流程說明及足資證明文件供稽徵機關核定主要營業項目者, 按該主要營業項目適用之同業利潤標準淨利率核定。

- 稽徵機關查得實際淨利率高於依前二款規定核定之淨利率者,按 查得資料核定。

https://www.high-endrolex.com/40

fausse rolex

fake rolex watches for sale

beste replica uhren

rolex replica

noob factory