This is an example of a HTML caption with a link.

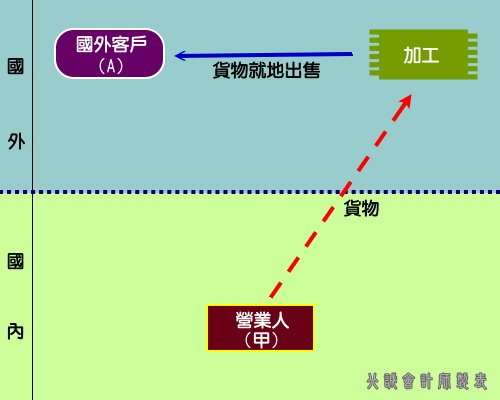

國內貨物出國參展,不復運就地出售〉

原料或半成品運往第三國擬於加工後復運進口再外銷,惟加工後於國外覓得買主就地出售;或商品出口展示,原計畫不出售,惟於展示中或展示後就地出售。

| 原料或半成品出口加工(G5報單,統計方式:95)或參展(G5 報單,統計方式:9E) | 就地出售 | |

|---|---|---|

| 是否適用零稅率 | ╳ | 是 |

| 申報外銷方式 | 因為出口時預計會再運回國內,所以營業稅未申報。 | 經海關外銷貨物(外銷 方式:1) |

| 申報銷售額 | ╳ | 全額銷貨收入(依匯入貨款 時之結匯匯率計算銷售額) |

| 申報零稅率銷售 額證明文件 | ╳ | 1.取得外匯收入款憑證影本 2.原出口報單 |

| 財政部函釋規定 | 財政部 79/01/24 台財稅第 790621107 號函 財政部 83/12/21 台財稅第 831625961 號函 |

|

| 備註 | 無 | |