This is an example of a HTML caption with a link.

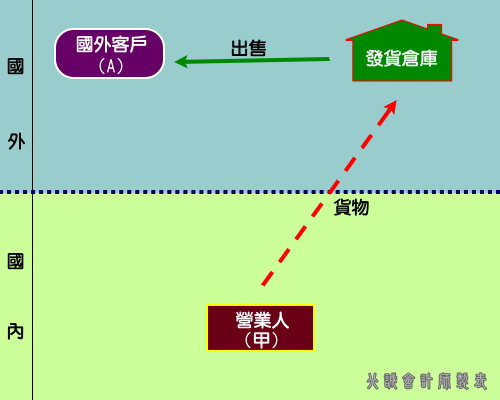

| 營業人甲 | |

|---|---|

| 是否適用零稅率 | 是 |

| 申報外銷方式 |

|

| 申報銷售額 |

|

| 申報零稅率銷售 額證明文件 | 經海關出口免附證明文件(營細§11) |

| 財政部函釋規定 | 財政部 78/11/11 台財稅第 780696761 號 財政部 89/04/01 台財稅第 890450962 號 |

| 備註 | 實際銷售額與申報外銷銷售額不符時,調整營業 收入列帳,免申報差額。 (檢附當地會計師簽證 之收入調節表及存貨盤點資料。) |