5-8

保稅區內依國外客戶指示,加工後報關出口

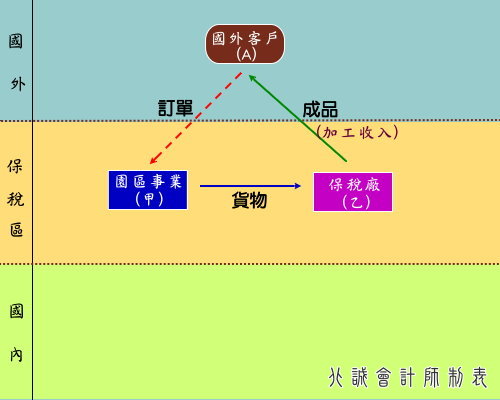

科學園區之園區事業經國外客外指定,將外銷貨物送 交保稅工廠再加工後由加工廠辦理報關出口

| |

甲(園區事業) |

乙(保稅區加工廠) |

| 是否適用零稅率 |

是 |

是 |

| 申報外銷方式 |

非經海關外銷貨物(外銷方式:1) |

非經海關外銷貨物(外 銷方式:1) |

| 申報銷售額 |

全額銷貨收入 |

加工收入 |

| 申報零稅率銷售 額證明文件 |

B2報單(科園區售與 他保稅區再加工出口, 不列海關交查總額)等相關證明文件 |

保稅工廠出口報單及國 外加工契約、B2 報單 |

| 財政部函釋規定 |

財政部 87/07/15 台財稅字第 871954372 號令 |

| 備註 |

無 |

科學園區事業外銷貨物經加工後報關出口者適用零稅率

主旨:科學工業園區內之園區事業外銷貨物,經國外客戶指定將該外銷之貨物交付於加工出口區之外銷事業(編者註:現為加工出口區之區內事業)或科學工業園區之事業加工後,由加工廠商辦理報關出口,可於該項貨物交付加工時開立統一發票,並檢具海關核發之交易申報書等文件,適用零稅率。

說明:二、依科學工業園區設置管理條例及加工出口區設置管理條例等有關規定,物資出入科學工業園區及加工出口區皆有完善之管理,並應報經駐區海關查驗放行,暨具備帳冊,分別詳細記載物資出入數量、金額,以供主管機關及海關稽核。是以本案新竹科學工業園區○○積體電路製造股份有限公司外銷貨物,經國外客戶指定將該外銷貨物交付加工出口區之外銷事業或科學工業園區之其他園區事業加工後,由加工廠商辦理報關出口,可於貨物交付加工廠商時,即時開立統一發票(編者註:現行外銷貨物得免開立統一發票),並憑海關核發之「區與區間相互交易綜合申報書」或「新竹科學工業園區事業交易申報書」(編者註:現為「B2出口報單副本」)等有關證明文件,申報適用零稅率。(財政部79/10/20台財稅第790701275號函)

園區事業外銷貨物經保稅工廠加工再出口者可適用零稅率

科學工業園區之園區事業外銷貨物,經國外客戶指定將該貨物交付與國內保稅工廠加工後,再由加工廠商辦理報關出口者,園區事業可於該項外銷貨物交付加工後,檢據相關證明文件(如海關核發之P2報單等)(編者註:現為B2報單)申報適用營業稅零稅率並得免開立統一發票。(財政部87/07/15台財稅第871954372號函)

園區事業外銷貨物經保稅倉庫檢測後出口其申報零稅率之時點

科學工業園區之園區事業外銷貨物,經國外客戶指定將該貨物交付與海關管理之保稅倉庫檢驗及測試後出口,園區事業可比照本部79年10月20日台財稅第790701275號函及87年7月15日台財稅第871954372號函規定,於該項外銷貨物交付檢驗及測試後,檢據海關核發之相關證明文件申報適用營業稅零稅率。(財政部94/09/21台財稅字第09404551230號令)

將保稅倉庫之貨物交與加工區廠商加工出口者可適用零稅率

營業人接受國外客戶訂單,將存放於保稅倉庫之貨物交與加工出口區廠商加工裝配後外銷,准予比照本部台財稅第790701275號函規定,於該項貨物交付加工時開立統一發票(編者註:現行外銷貨物得免開立統一發票),並准憑海關核發之D7報單證明聯申報適用零稅率。(財政部83/08/09台財稅第831604875號函)

將保稅倉庫貨物交付保稅工廠或園區加工後出口可適用零稅率

營業人將存放於自有發貨中心保稅倉庫之貨物,依國外客戶訂單指示交付國內保稅工廠或科學園區事業加工裝配後,由加工廠辦理報關出口者,准予比照本部83年8月9日台財稅第831604875號函規定,於該項貨物交付加工時,檢附相關證明文件,並按實際銷售價格適用零稅率。(財政部89/10/19台財稅第0890457256號函)

接受國外客戶訂購晶圓依指示交與國內課稅區廠商封裝測試並由該課稅區廠商報關出口之交易型態申報適用零稅率之規定

主旨:○○公司接受國外客戶訂購晶圓,依該客戶指示交與國內課稅區廠商封裝、測試並由該課稅區廠商報關出口之交易型態,上開貨物如確已出口,其銷售額可憑有關證明文件申報適用零稅率。

說明:二、旨揭公司可於貨物實際出口之當期,檢附足資證明貨物已出口之文件(如國外客戶訂單影本、經國內課稅區廠商簽收之送貨單、貨物報關出口之報單、外匯收入證明及其他證明文件),依加值型及非加值型營業稅法第7條第1款規定申報適用零稅率;前揭送貨單除註明貨物品名、規格及數量外,應註記「本批貨物係○○公司接受國外××客戶委託交付△△公司封裝、測試,封裝、測試完成後,除未符良率之貨物經國外客戶付款並指示免予報運出口者外,將辦理報關出口」字樣,以備稽徵機關查核。(財政部97/12/25台財稅字第09704122720號函)