This is an example of a HTML caption with a link.

| 貿易商甲 | |

|---|---|

| 是否適用零稅率 | 是 |

| 申報外銷方式 | 非經海關外銷勞務(外銷方式:2) |

| 申報銷售額 | 收付差額認列佣金收入(居間性質,不負擔貨物

之瑕疪擔保責任) |

| 申報零稅率銷售 額證明文件 | 1.進、出口結匯證實書

2.國內外信用狀 3.A 與甲及甲與 B 之交易文件(如:商業發票) 4.B 給 A 之提單影本或送貨單影本 |

| 財政部函釋規定 | 77/08/18台財稅第770572584 號

財政部93年9月3日台財稅字第09304525270號 |

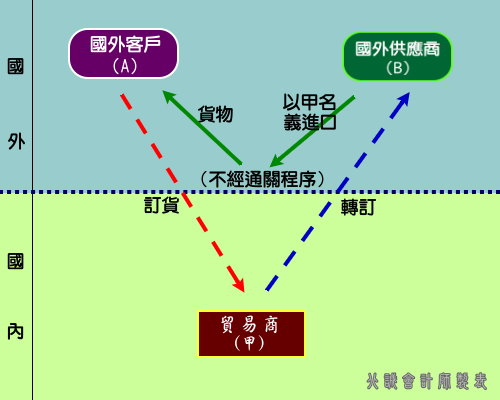

| 備註 | 依財政部 77/08/18 台財稅第 770572584 號解釋, 有關接受國外客戶訂購貨物後,向第三國供應商 購貨,並由第三國供應商將貨物逕運國外客戶或

雖經我國但不經通關程序(G3 報單;統計方式: 90)即轉運國外客戶之貿易型態,如營業人以佣 金收入列帳者,於申報營業稅時,按收付差額認 列佣金收入,適用零稅率;如營業人以進、銷貨 列帳者,則該筆交易非屬營業稅課稅範圍。 |

相關文章:

該局又表示:進口貨物如僅部分使用,發現品質不符後,將「未經使用」品質不符部分退運出口,該退運出口之貨物,仍符合未經使用之條件。