This is an example of a HTML caption with a link.

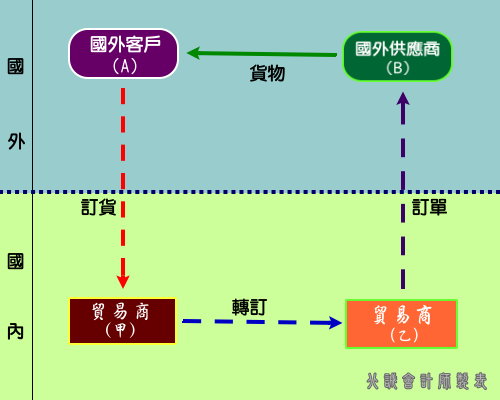

國內外多角貿易—國外客戶向國內貿易商訂貨,復轉訂單與國內供應商,供應商再轉訂單與國外供應商,然後直接由國外交付貨物。

| 甲(貿易商) | 乙(貿易商) | |

|---|---|---|

| 是否適用零稅率 | 是 | 是 |

| 申報外銷方式 | 非經海關外銷勞務(外銷方 式:2) | 非經海關外銷勞務(外銷方 式:2) |

| 申報銷售額 | 佣金收入 | 佣金收入 |

| 申報零稅率銷售 額證明文件 |

|

|

| 財政部函釋規定 | 財政部 81/09/18 台財稅第 810326956 號 | |

| 備註 |

無 |

|