This is an example of a HTML caption with a link.

| 成品運銷 B 之代工費 (G5 報單,統計方式 06,海關不列 入交查總額) |

成品運銷國外 B | |

|---|---|---|

| 是否適用零稅率 | 是 | 是 |

| 申報外銷方式 | 非經海關外銷勞務(外銷方 式:2) | 經海關外銷貨物(外銷方 式:1) |

| 申報銷售額 | 代工收入 | 代銷價格全額 |

| 申報零稅率銷售 額證明文件 | 外匯證明文件或外匯收入款 憑證影本 | 1.A 委託甲之證明文件 2.成品運送出口證明 |

| 財政部函釋規定 | 財政部 83/08/24 台財稅第 831607203 號 財政部 85/07/24 台財稅第 851912320 號 |

|

| 備註 |

|

|

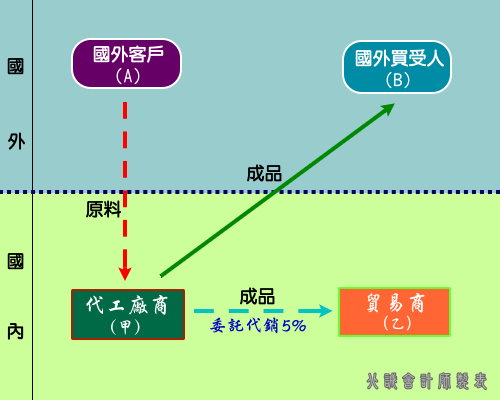

主旨:國內廠商(以下簡稱甲方)接受國外客戶(以下簡稱乙方)委託,就乙方提供之原料加工後,依乙方指示將加工後之貨物運交國外、國內廠商(以下簡稱丙、丁方),再由丙、丁方匯付貨款予乙方,乙方再支付加工費予甲方之交易型態,則甲方應如何開立統一發票乙案。

說明:二、甲方就乙方提供之原料加工後,依國外乙方指示將加工後之貨物運交丙、丁方,如經查明甲方係受乙方之委託,則依營業稅法第3條第3項第5款規定,係屬甲方銷售乙方委託代銷之貨物,應視為甲方之銷貨,依統一發票使用辦法第17條第2項規定,應於銷售該貨物時依合約規定價格開立統一發票並註明「受託代銷」字樣。三、至甲方提供加工勞務之產品如係在國外使用,則屬甲方銷售在國內提供而在國外使用之勞務,其所收取之加工費收入依營業稅法第7條第2款規定可適用零稅率;惟如該產品係在國內使用,則尚無上開零稅率規定之適用。(財政部85/07/24台財稅第851912320號函)

整理如下:

|

|

成品運送國外廠商丙

|

成品運送國內廠商丁

|

|---|---|---|

|

是否適用零稅率

|

是

|

否 |

|

申報外銷方式

|

經海關外銷貨物(外銷方 式:1)

|

甲應開立發票給丁(5%應稅發票)並於備註欄註明「受託代銷」字樣

|

|

申報銷售額

|

受銷代銷價格全額

|

受託代銷價格全額

|

|

申報零稅率銷售 額證明文件

|

|

無 |

| 財政部函釋規定 | 財政部83/08/24台財稅第831607203號、財政部 85/07/24 台財稅第851912320號 | |

| 備註 | 無 | |

|

|

成品運送國外廠商丙

|

成品運送國內廠商丁

|

|---|---|---|

|

是否適用零稅率

|

是

|

否 |

|

申報外銷方式

|

經海關外銷貨物(外銷方 式:2)

|

甲應開立發票給丁(5%應稅發票)

|

|

申報銷售額

|

代工收入

|

代工收入 |

|

申報零稅率銷售 額證明文件

|

|

無 |

| 財政部函釋規定 | 財政部83/08/24台財稅第831607203號、財政部 85/07/24 台財稅第851912320號、財政部 91.02.20. 臺財稅字第 0910451113 號函 | |

| 備註 | 無 | |