This is an example of a HTML caption with a link.

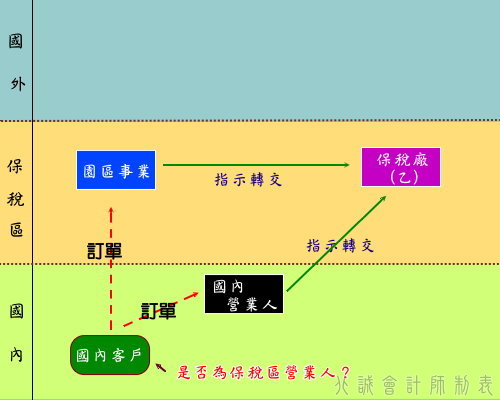

營業人接受國內客戶訂購貨物後,依該國內客戶指 示將貨物交與保稅區營業人

國內營業稅(不論是為課稅區或保稅區營業人)可適用零稅率要件:

其餘額應按5%課徵營業稅。

相關規定: