5-20

依國外客戶指示將勞務成果予保稅區人使用

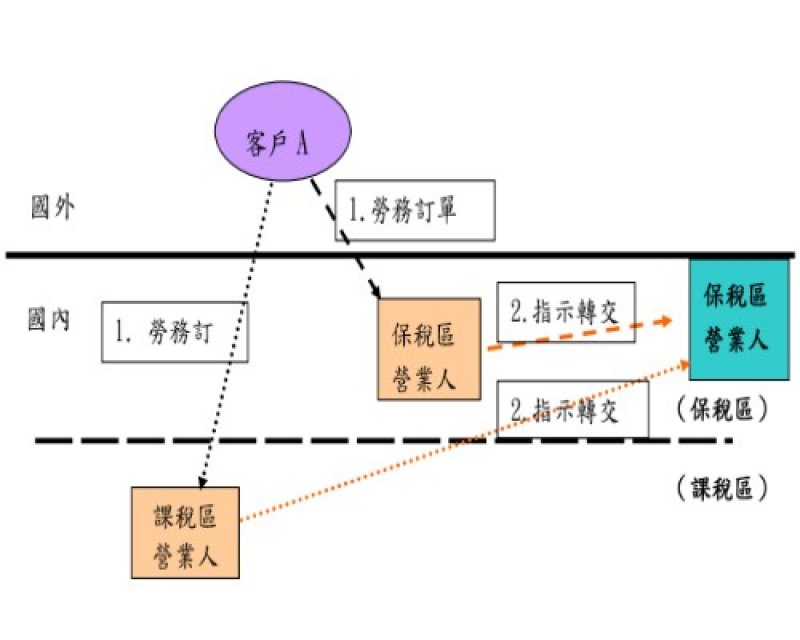

圖檔來源:台北國稅局講義資料

要件:

- 營業人:包括課稅區及保稅區營業人。

- 勞務成果提供保稅區營業人使用。

- 必需取得外匯收入

●營業人接受國外勞務訂單依指示提供保稅區營業人使用並取得外匯者可適用零稅率

營業人(包括課稅區及保稅區營業人)接受國外客戶之勞務訂單,依其指示將該勞務或勞務之成果提供與國內保稅區營業人使用,並取得外匯收入者,其營業稅准予適用零稅率。(財政部96/08/23台財稅字第09604521120號令、財政部101/05/24台財稅字第10104557440號令)

●保稅區事業銷售勞務與其他保稅區事業者適用零稅率

主旨:保稅區營業人銷售勞務與區內之其他保稅區營業人,應依規定開立統一發票,如符合加值型及非加值型營業稅法第7條第4款規定,並得適用零稅率。說明:二、至適用零稅率之證明文件,應依加值型及非加值型營業稅法施行細則第11條第4款規定辦理。(財政部83/02/02台財稅第831582197號函、財政部101/05/24台財稅字第10104557440號令)

●保稅區設有營業場所之外商銷售勞務與區內外銷事業可適用零稅率

在我國保稅區內設有固定營業場所之外國營利事業銷售勞務與我國境內另一保稅區營業人,如經查明該保稅區內之固定營業場所係外國營利事業在我國境內唯一之固定營業場所,依本部75年9月23日台財稅第7522795號函及83年2月2日台財稅第831582197號函釋規定,應由該固定營業場所依規定開立統一發票,如符合加值型及非加值型營業稅法第7條第4款規定,並得適用零稅率。(財政部97/02/29台財稅字第09700328760號函、財政部101/05/24台財稅字第10104557440號令)

●自由港區銷售勞務:

自由港區事業在港區內銷售勞務與國外客戶適用零稅率之證明文件

自由港區事業在自由港區內銷售勞務(含提供倉儲及相關處理勞務)與國外客戶,依自由貿易港區設置管理條例第26條(編者註:現行條例第28條)第2項規定,其營業稅稅率為零,准依加值型及非加值型營業稅法施行細則第11條第2款規定,檢附政府指定外匯銀行掣發之外匯證明文件或原始外匯收入款憑證影本,作為適用零稅率之證明文件。(財政部95/11/16台財稅字第09500548010號函)

自由港區事業在區內銷售勞務與港區事業或其他保稅區事業適用零稅率之證明文件

自由港區事業在自由港區內銷售勞務與該自由港區事業、另一自由港區事業或其他保稅區事業,依自由貿易港區設置管理條例第28條第2項規定,其營業稅稅率為零,得檢附買受人簽署之統一發票扣抵聯,作為適用零稅率之證明文件。(財政部96/02/26台財稅字第09604504440號函、財政部101/05/24台財稅字第10104557440號令)