This is an example of a HTML caption with a link.

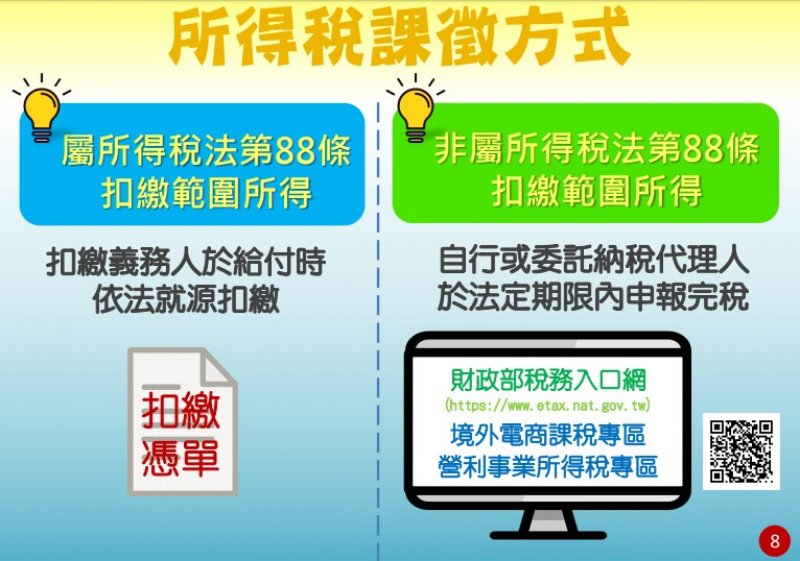

外國營利事業在我國境內無固定營業場所及營業代理人,其跨境銷售電子勞務,依上開規定計算我國應課稅之所得額, 課徵方式如下:

|

甲: 銷售貨物或勞務 |

A: 銷售貨物 |

A→甲 銷售勞務(B2B) |

A→乙 非電子勞務(B2C) |

A→乙 電子勞務(B2C) |

||

|

營 業 稅 |

義務人 | 納稅:甲 | 納稅:甲或乙 | 納稅:甲 | 納稅:乙 | 納稅:A |

| 完稅方式 | 甲採用申報書申報及繳納 | 海關代徵 | 甲於申報書填報購買國外勞務 | 乙採用408繳款書繳稅 | A採申報書申報繳納 | |

|

所 得 稅 |

義務人 | 納稅:甲 | 非ROC所得 |

納稅:A 扣繳:甲 |

納稅:A 扣繳:無 |

納稅:A 扣繳:無 |

| 完稅方式 | 甲結算申報 | 非ROC所得 | 甲就源扣繳 | A申報納稅 |

A申報納稅 |

資料來源:徐俊賢會計師,會計師全聯會「108年下半年最新稅務法令與實務解析」上課講義