This is an example of a HTML caption with a link.

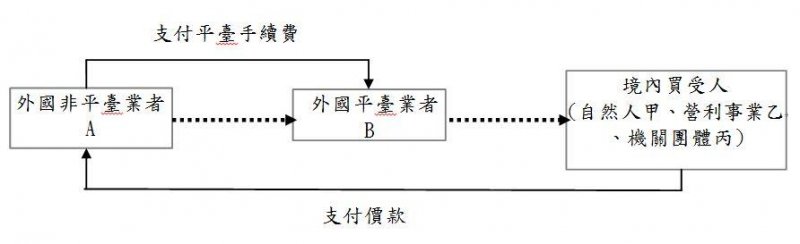

外國非平臺業者A透過在我國境內無固定營業場所及營業代理人之外國平臺業者B(下稱外國平臺業者B)架設之網站或建置之電子系統銷售電子勞務予我國境內買受人,並自行收取價款,由外國非平臺業者A支付平臺手續費予外國平臺業者B(非屬扣繳範圍之所得),其所得稅課徵如下:

(一)外國非平臺業者A所得稅課徵方式,依買受人身分區分:

(二)外國平臺業者B之所得稅課徵方式:

B透過網路建置交易平臺供境內外買賣雙方交易,又交易之一方為我國境內個人、營利事業或機關團體,與我國具經濟關聯性,B向A收取之平臺手續費為我國來源收入,應由B自行或委託納稅代理人依規定(B得併同申報申請核定淨利率及境內利潤貢獻程度)申報納稅。

(一)外國非平臺業者A之所得稅課徵方式:

A銷售之電子勞務有實體使用地點在我國境外,無論是取得自然人甲或營利事業乙或機關團體丙所支付之價款,非我國來源收入,A無須繳納我國所得稅。

(二)外國平臺業者B之所得稅課徵方式:

B透過網路建置交易平臺供境內外買賣雙方交易,又交易之一方為我國境內個人、營利事業或機關團體,與我國具經濟關聯性,B向A收取之平臺手續費為我國來源收入,應由B自行或委託納稅代理人依規定(B得併同申報申請核定淨利率及境內利潤貢獻程度)申報納稅。