This is an example of a HTML caption with a link.

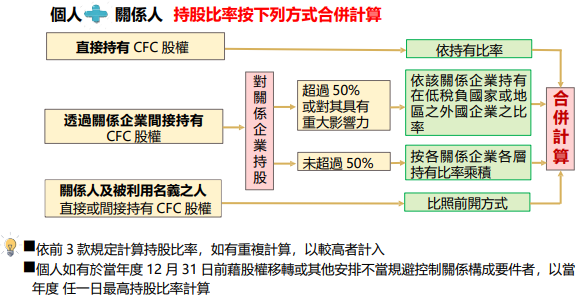

(一)個人 CFC 制度所稱個人及其關係人直接或間接持有在低稅負國家或地區之外國企業股份或資本額合計達 50%以上(股權控制)者,該股權控制之計算,應以個人當年度 12 月 31 日依 CFC 辦法第 2 條第 3 項規定合併計算之股份或資本額之比率認定。

(二)個人與關係企業或關係企業以外之關係人對 CFC 之股權控制比率,應合併計算,計算方式如下: