This is an example of a HTML caption with a link.

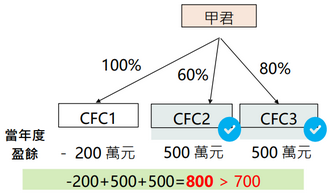

但當年度個人與其應合併申報之配偶及受扶養親屬控制之全部 CFC 當年度盈餘或虧損合計為正數且逾 700 萬元者,其持有個別 CFC 當年度盈餘,仍應依規定計算海外營利所得。