This is an example of a HTML caption with a link.

承案例一投資架構,惟 B 國為非低稅負國家或地區;另 B 公司 Y1 年決議分配股利 2,000 萬元,B 國扣繳稅率 10%。

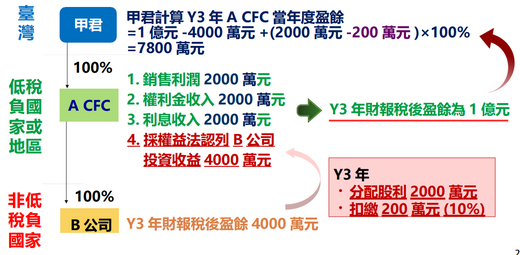

國內:個人甲

A 國:低稅負國家或地區 A公司

Y1 年 A 公司財報稅後盈餘為 1 億元

1. 銷售利潤 2,000 萬元

2. 權利金收入 2,000 萬元

3. 利息收入 2,000 萬元

4. 採權益法認列 B 公司投資收益 4,000 萬元

B國:非低稅負國家或地區 B公司

1. Y1 年 B 公司財報稅後盈餘 1 億元

2. Y1 年決議分配股利 2,000 萬元,扣繳稅款 200萬元