2-2

境內利潤貢獻程度之認定

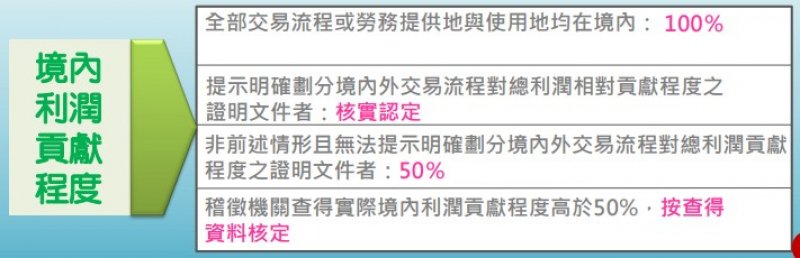

107年5月11日要點(台財稅10700522870號令)-適用「電子勞務」

- 可提示明確劃分我國境內及境外交易流程對其總利潤相 對貢獻程度之證明文件者,核實認定其境內利潤貢獻程 度。

- 其全部交易流程或勞務提供地與使用地均在我國境內(例如境內網路廣告服務者,例如FB),其境內利潤貢獻程度為 100%。

- 不符上開規定情形者(如平台業者、非平台業者..),其境內利潤貢獻程度為 50%。

- 但稽徵機關查得實際境內利潤貢獻程度高於 50%,按查得資料核定。

107年9月26日要點(台財稅10804544261號令)-適用「非電子勞務」即針對「勞務報酬」及「營業利潤」二項

- 可提示明確劃分我國境內及境外利潤貢獻程度之證明文件(例如 會計師查核簽證報告、移轉訂價證明文件、工作計畫紀錄或報告 等)者,核實核定。

- 不符合前款情形,但可提示與我國同一營利事業所簽訂內容及交 易流程相同之合約,且前三年內曾經稽徵機關依其劃分我國境內 及境外利潤貢獻程度之證明文件核實核定境內利潤貢獻程度者, 按各該次核定境內利潤貢獻程度之平均數核定。但稽徵機關查得 實際境內利潤貢獻程度較高者,按查得資料核定。

- 不符合前二款情形者,按百分之百核定。

https://www.high-endrolex.com/40

fausse rolex

fake rolex watches for sale

beste replica uhren

rolex replica

noob factory