This is an example of a HTML caption with a link.

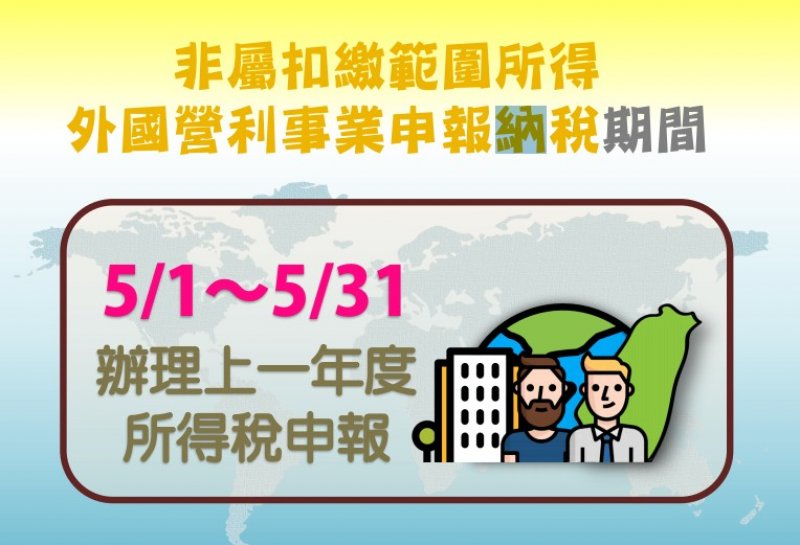

外國營利事業如為平臺業者,應以其收取之銷售價款課徵所得稅。(原則上)

其代外國非平臺電子勞務業者(例如線上遊戲軟體供應商)收取全部價款,但實際僅收取平臺手續費者,得提示相關合約、轉付價款證明,其轉付價款為外國非平臺電子勞務業者之我國來源收入者,並應提示已完納我國所得稅之證明文件(例如就源扣繳證明),向稽徵機關申請按實際收取之平臺手續費課徵所得稅。

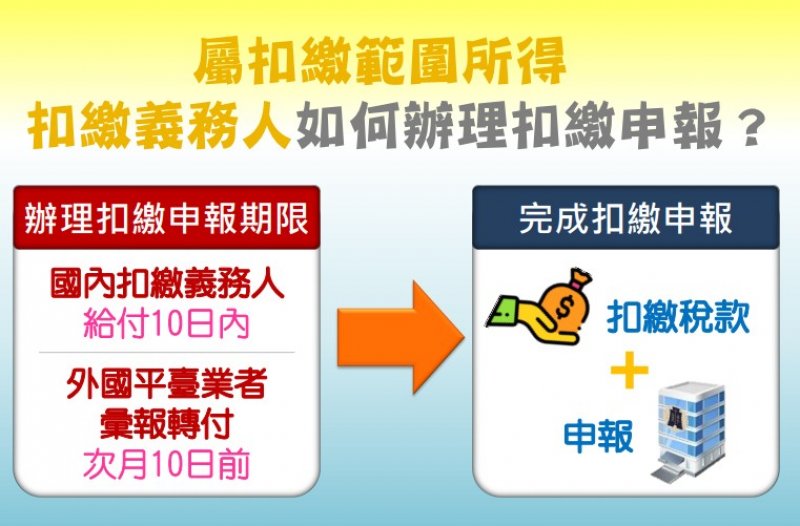

外國平臺業者就轉付價款扣繳稅款時,得以個別外國非平臺電子勞務業者經稽徵機關核定適用之淨利率及境內利潤貢獻程度計算,按規定之扣繳率扣繳稅款, 於每月 10 日前將上一月內所扣稅款向國庫繳清,並彙報稽徵機關其轉付價款扣繳稅款計算資料。